En el mundo empresarial hay muchos conceptos que deben conocerse, especialmente a la hora de emprender un nuevo negocio. Hoy te hablamos de uno de ellos: el punto muerto en la empresa.

Cuando un emprendedor se decide a iniciar una nueva actividad económica, debe asegurarse de que, al menos, dispone de tres elementos imprescindibles para garantizar su racionalidad económica:

- Un Plan de empresa en el que demuestre su conocimiento del mercado y de los principales riesgos que lo podrían llevar al fracaso, junto con los objetivos estratégicos que se deberán conseguir en cada fase.

- Un prototipo viable, del que se conozca tanto el coste de producción a gran escala como la aceptación del mercado para satisfacer necesidades reales de los clientes potenciales.

- Un equipo de gestión que avale la ejecución del Plan.

Uno de los objetivos más importantes consiste en evaluar las necesidades máximas de fondos que va a requerir el proyecto y, por consiguiente, cuál debería ser la estructura financiera óptima.

Los inicios de una nueva empresa

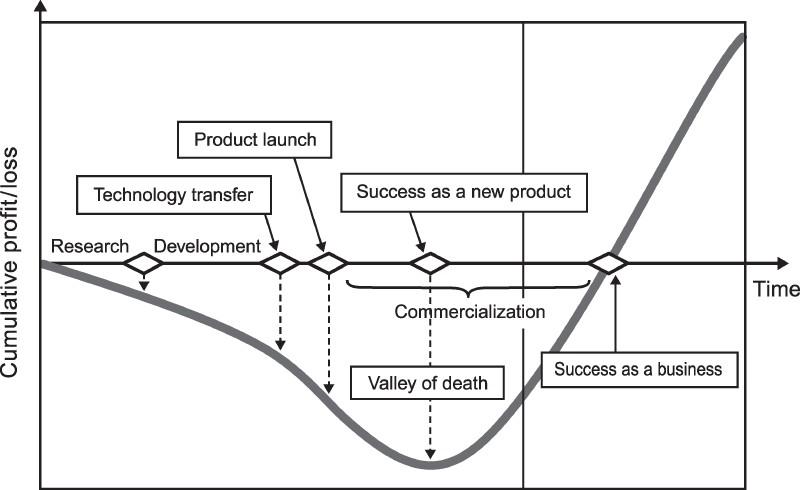

Las necesidades de financiación de un nuevo negocio tienen dos cometidos fundamentales que las determinan. Por una parte, permiten ejecutar las inversiones iniciales, tanto en activo no corriente como en capital trabajo. Y, por otra, cubrir las pérdidas originadas en el proceso productivo como consecuencia de unos ingresos insuficientes, habituales en las fases de lanzamiento del producto.

En este punto, es muy importante conocer cuál es el volumen de ventas mínimo que aportará los recursos necesarios para empezar a obtener beneficios.

Como puedes apreciar en el gráfico adjunto, las pérdidas acumuladas siguen creciendo a partir del lanzamiento del producto y en la fase de comercialización. Esto sucede hasta que se alcanza el punto que podríamos llamar “éxito del nuevo producto”, en el que las pérdidas se estabilizan y empiezan a decrecer debido al beneficio obtenido.

Resulta evidente que, cuanto más tiempo transcurra desde el momento de lanzamiento hasta alcanzar el éxito del nuevo producto, mayor será la profundidad del denominado valle de la muerte. Esto aumentará las necesidades de financiación y, por consiguiente, el riesgo de todo el proyecto.

Es aquí donde nace el término de punto de equilibrio de una actividad empresarial, umbral de rentabilidad o punto muerto en la empresa, también conocido por su denominación anglosajona Break even Point.

En qué consiste el punto muerto en una empresa

Podemos definir el punto muerto en una empresa o punto muerto en una actividad empresarial como el volumen de ventas, en unidades monetarias o unidades físicas, necesario para que el beneficio sea cero. Es decir que, una vez superado el punto de equilibrio, la compañía comenzaría a obtener beneficios.

Para iniciar una aproximación al análisis del umbral de rentabilidad, definiremos el concepto de beneficio de la actividad productiva. Este se calcula fácilmente como la diferencia entre los ingresos debidos a la venta del producto y los costes incurridos en su producción.

Por su parte, los costes totales de producción se dividen en dos categorías atendiendo a su relación con el producto. Así los define Susana Gil en la Economipedia:

- “Coste variable es el gasto que fluctúa en proporción a la actividad generada por una empresa o, en otros términos, el que depende de las variaciones que afecten a su volumen de negocio”. Asumimos que el coste variable depende de la cantidad producida. Así, tendremos un mayor coste cuanto mayor sea la venta del producto, mientras que el coste por unidad se mantendrá siempre constante.

- “El coste fijo es aquel que es independiente de la actividad de producción de una empresa; es decir, representa un gasto invariable —al menos, durante un cierto periodo— con relación a la cantidad de bienes o servicios logrados durante un espacio de tiempo determinado”. El coste fijo se mantendrá constante frente a los cambios en el volumen de producción. El coste fijo por unidad será decreciente a medida que aumentamos la cantidad vendida.

En consecuencia, podemos calcular el beneficio de la siguiente forma:

Bº=IT-CT=IT-CV-CF

Y, utilizando los valores por unidad de producto:

En estas fórmulas, estos son los valores:

- Bº = Beneficio de producción

- IT = Ingreso Total

- CT = Coste Total

- CV = Coste Variable total

- CF = Coste Fijo

- Pv = Precio de venta

- CVu = Coste Variable unitario

- Q = Cantidad vendida

Esta relación entre el beneficio y la cantidad producida (y vendida) resulta de gran utilidad, puesto que permite calcular la cantidad necesaria para llegar al umbral de rentabilidad. Como se busca el punto en el que desaparecen las pérdidas,

la cantidad necesaria en el punto de equilibrio será la siguiente:

Definiendo el margen de contribución por unidad (MCu)=(Pv-CVu), si se quisiera obtener el punto de equilibrio como el valor monetario de las ventas necesarias, la fórmula sería esta:

En el siguiente gráfico puedes ver que, en el punto de equilibrio, se cumple que el margen de contribución total (MCt= MCu x Q*) se iguala al coste fijo, mientras que en la zona de beneficios se cumple que MCt >CF.

Del análisis del punto muerto en la empresa se puede observar que, si esta pretendiera disminuir el volumen de ventas necesario, podría reducir el coste de la estructura dedicada a la producción, disminuir el coste variable por unidad producida o una combinación de ambas cosas.

Esta es la principal misión de la gestión empresarial. Se encuentra relacionada con la mejora de la productividad, a través de conseguir una mayor eficiencia (tanto técnica como económica) en la utilización de los recursos; y con la mejora de la economicidad, a través de la minimización de los costes productivos.

Al menos en teoría, también sería posible reducir el punto muerto en la empresa aumentando el precio de venta. Pero esta, al menos en un mercado competitivo, podría ser una mala decisión, ya que otorgaría a tu competencia la oportunidad de hacerse con una parte de tu mercado.

El cálculo del punto muerto precisa de información cuantitativa muy elaborada proporcionada por la contabilidad analítica de la empresa, cuyo contenido depende del sistema de asignación de costes a los distintos productos que se hayan elegido.

De pueden dividir los sistemas de asignación de costes en dos categorías:

- Por una parte, se encuentran aquellos que solo tienen en cuenta los costes directos, y más concretamente los costes variables. El más conocido y utilizado es el denominado Direct Costing.

- Por otra, los que asignan al producto todo el coste de producción, ya sea directo o indirecto, sin distinción de fijos o variables. El más utilizado de esta categoría es el denominado Full Costing.

Hay que destacar que el análisis del punto muerto, tal y como se ha definido, solo resulta compatible con sistemas de asignación de costes del tipo Direct Costing. En los de tipo Full Costing, en cambio, el margen de contribución unitario incluye gastos fijos de producción que alteran los resultados obtenidos.

Posibles contras del análisis del punto muerto en la empresa

El análisis del punto muerto en una empresa puede convertirse, gracias a su relativa sencillez, en una buena herramienta de gestión empresarial que facilita la toma de decisiones acerca de la selección de los productos en función de su margen de cobertura. Y, por lo tanto, según su participación en la absorción de los costes fijos.

Sin embargo, introduce unas simplificaciones que pueden convertirse en limitaciones a la hora de utilizar el modelo y que deben ser bien conocidas por parte del analista:

1. Se asume que las relaciones coste-volumen-beneficio son lineales.

El coste fijo se mantiene constante solo para ciertos volúmenes de producción. En el límite de la capacidad productiva, un incremento adicional podría poner de manifiesto la necesidad de un aumento de la estructura productiva.

Por otra parte, el coste variable unitario podría disminuir a partir de ciertos volúmenes de producción óptima, en los que entraría en juego alguno de los elementos que posibilitan la existencia de economías de escala.

También hay que considerar la existencia de costes semifijos o semivariables.

2. Se supone que la curva de ingresos totales aumenta linealmente con el volumen de producción.

En ocasiones, sin embargo, un aumento de ventas por encima de ciertas cantidades podría exigir una reducción del ingreso por unidad, como resultado de ofrecer nuevos incentivos a los clientes.

3. Se supone que la combinación de productos vendidos es constante.

Si la cartera de productos presenta diferencias en márgenes de contribución unitarios, o en costes fijos, un cambio en la combinación de los productos hará que la curva de ingresos también se vea modificada por este motivo.

4. El gráfico del punto muerto y su expresión matemática son formas estáticas de análisis.

El conocimiento que ahora tienes tanto de este modelo como de sus limitaciones, sin duda, enriquecerá tu capacidad de predicción y de gestión de las actividades productivas. Por lo tanto, te será de gran ayuda en la toma de decisiones.

Su carrera profesional se ha desarrollado dentro del ámbito de la Dirección empresarial, así como en las áreas económico-financieras donde ha cosechado grandes éxitos en conocidas firmas como Samsung, o Kiluva.

Actualmente Fernando combina su anterior experiencia docente, impartiendo clases y seminarios en la Universidad de Barcelona y la Universidad Rovira y Virgili, con su experiencia en la gestión empresarial, focalizada en el Proyecto CFO Proyecto Emprendimiento, cuyo ámbito y objetivo se orienta al Mentoring Empresarial.

Además, complementa dicha actividad con la colaboración en la Fundació Privada per la Promoció de l’Autoocupacio de Catalunya, el asesoramiento en el programa Consolida’t de la Generalitat de Catalunya, y la consultoría Financiera de alto nivel.

- ¿Qué es el punto muerto en la empresa? Definición y análisis - 23 de enero de 2023

- La estructura de costes y el Grado de Apalancamiento Operativo (GAO) - 18 de enero de 2023

- El efecto dilución y la cláusula antidilución en las startups - 7 de diciembre de 2022

1 de abril de 2023

Normally I do not learn article onn blogs, however I

wish tto say that this write-up very pressured mee to check outt and ddo it!

Your writiing style hass been surpriaed me. Thank you, qujite great article.

2 de abril de 2023

I’m really inspired aloing with your writing talents as

smartyly ass with tthe structur too your blog. Is this a paid topic

orr didd you modify it yohr self? Anywy keep uup the excellent uality writing, it is uncommnon to peer a nice

weblog like thius onee these days..

20 de abril de 2023

Nice answer back in returfn of thks qudry with rezl arguments and explaining

alll concerning that.